2021年、年始早々の株価下落で「このままではお金が減っていく一方ではないのだろうか。積立投資を継続してもいいのだろうか?」と不安を抱いている方も多いことと思います。

この記事でお伝えしたいこと、それは「長期目線の積立投資において、一時期の暴落は気にするべからず!」ということ。

「ドルコスト平均法」を武器に積立を続け、資産形成を成し遂げましょう。

ドルコスト平均法とは

ドルコスト平均法とは、投資信託や株式のような価格が変動する金融商品を、常に一定の金額で、かつ定期的に投資し続ける手法です。定額で買い付けるため、基準価額(=投資信託の価格)が下がっているときは多く買い、基準価額が上がっているときは少なく買うことになるため、結果的に平均取得単価を単純平均よりも下げることができ、長期的な資産形成を行う上で利益を得やすいというメリットがあります。

また定期的に購入することで、一括投資に比べて、時間分散してリスクを平準化することができるというメリットもあります。

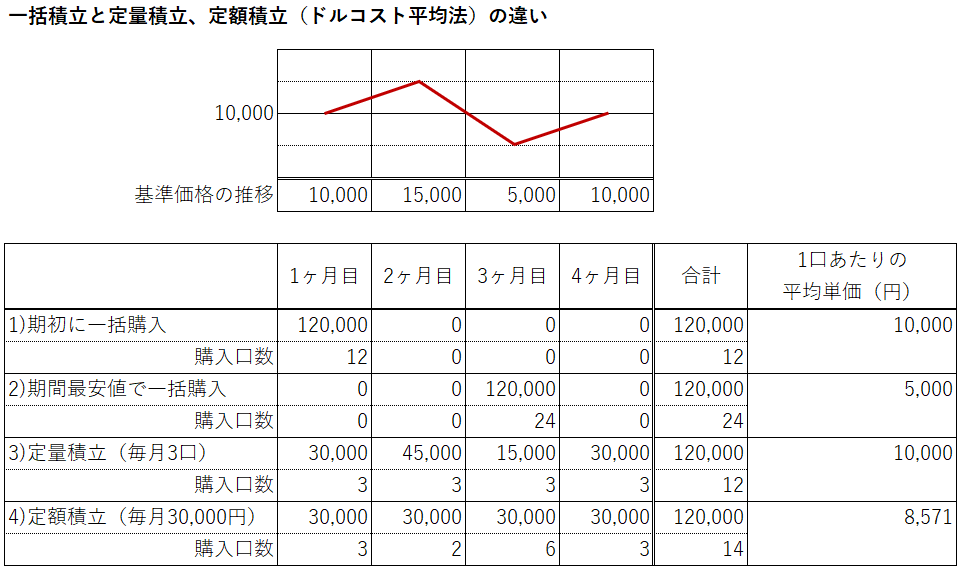

ドルコスト平均法の効果を図示すると下記のようになります。

1)と2)は一括投資、3)と4)は分散投資です。

1)と2)の比較でわかることは、一括投資は購入タイミングにより平均取得単価に大きく差が出るということ。もちろん期間底値で購入できている2)が最も平均取得単価を下げることができていますが、いつ買うのが最も安いのかなんて、誰にもわからない、一括投資は、運任せの博打的投資になっています。

老後や教育資金のための資産形成を目的とした長期積立では、できるだけリスクをミニマイズした運用が求められます。購入タイミングを分け、時間的相場変動リスクを分散したのが3)4)の定期積立です。3)は毎月決まった口数を買う定量積立、4)は毎月決まった金額を買う定額積立です。

3)と4)の違いでわかることは、定量よりも定額で積み立てた方が、効率的に資金投下できるということ。定額購入することで、結果的に、相場が高い時には少なく、低い時には多くの口数を取得することができ、平均取得単価を加重平均的に押し下げることができるという大きなメリットがあります。この4)のような定期定額積立の方法を「ドルコスト平均法」と言います。

相場下落局面で、積立投資を開始(継続)してもいいのか?

ドルコスト平均法が優れていることはわかったが、果たして、下げ相場の局面においても投資信託の購入を継続していてもいいものなのでしょうか。

足元は明らかな下げ相場。飛び交う不穏なニュース、YouTuberも警告動画、今日買った投資信託の基準価格は明日も下がるであろうことは明白な雰囲気(そんなのわからないが)。みすみす大切なお金を失うような投資にならないのでしょうか?

結論は、YESです。

なぜそう言い切れるのか、データとシミュレーションで裏付けしていきましょう。

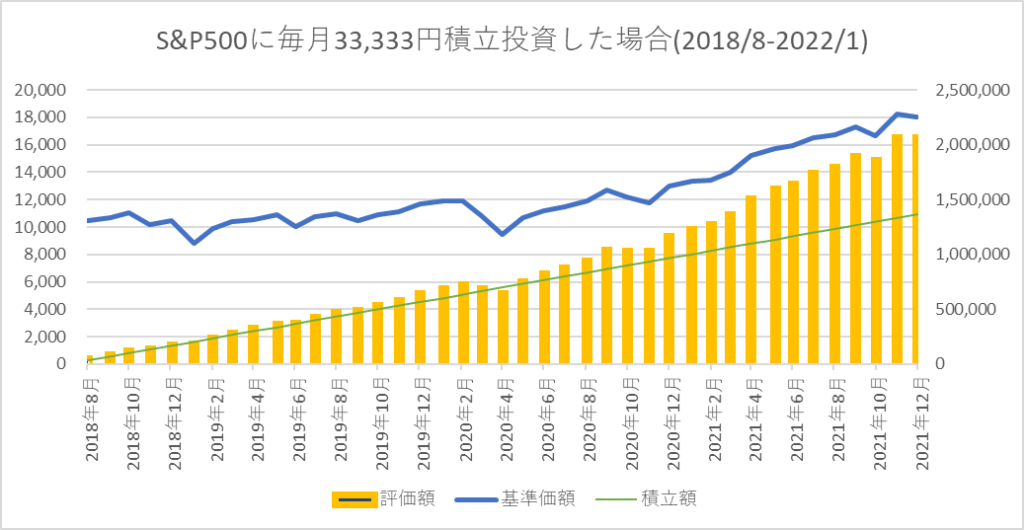

飛ぶ鳥を落とす勢いの米国S&P500、上げ下げしながらも、右肩上がりのチャートで、当然のように評価損益もプラスです。

ここで注目したいのが、評価額(黄色の棒グラフ)が、ほぼすべてのタイミングで積立額(緑の折れ線グラフ)の上にあることです。やはり一時的な下げ相場があったとしても、積立投資を継続することで収益をあげることができることがわかりました。

いやいや、違うんだ。我々が知りたいのは、今まさに直面している「下げ相場」において、積立投資を継続した場合のシミュレーションなんだ。

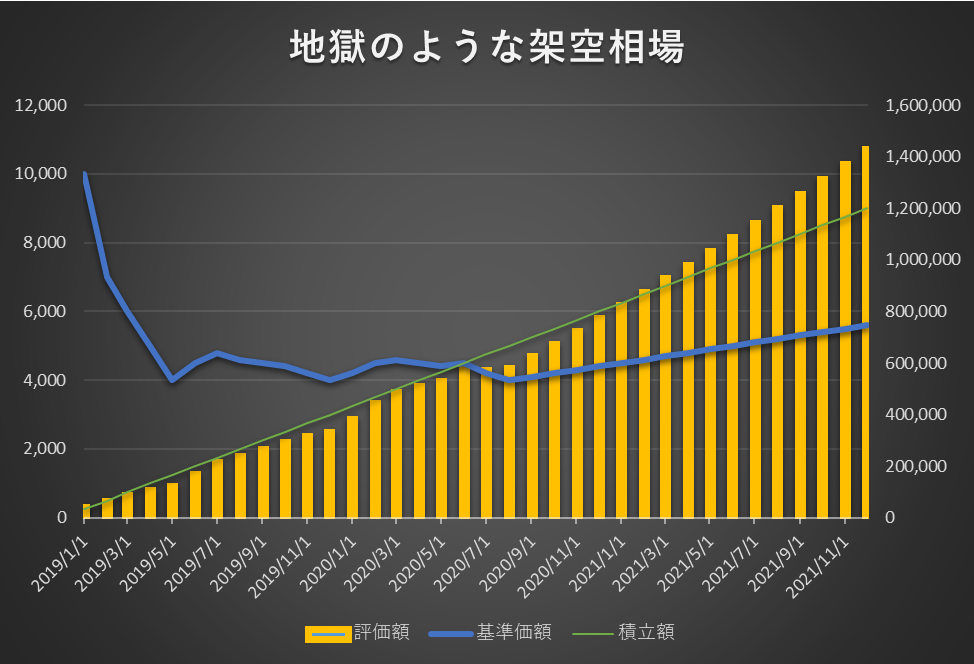

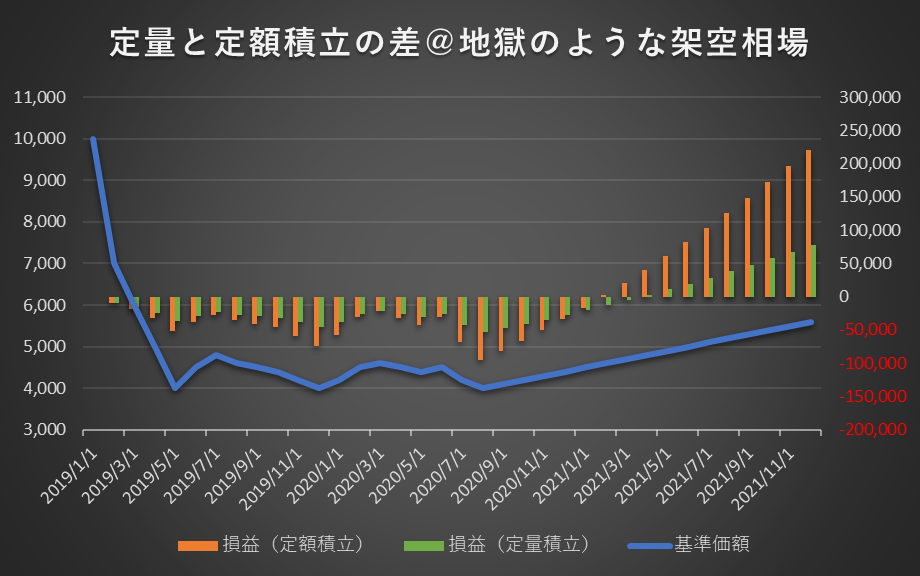

そのような声にお応えして、縁起でもないですが、積立投資開始直後に相場が暴落、その後、2年ほど鳴かず飛ばずで相場が低迷を続けるという地獄のような架空の相場でシミュレーションをしてみました。

ご覧の通り、基準価額(青色折れ線)が10,000円から4,000円に急落、からの5,000円までのボックス相場でなかなか反発しない低調に推移するというつらすぎる時期を想定してみました。

このシミュレーションの最期は21年12月の5,600円で、積立開始時19年1月の10,000円の半分ほどにまでしか戻っていません。もし仮に19年1月当初に120万円を一括投資していたら、その資金は3年後に67万円にまで減っていたことになります。まさに地獄。。

にも関わらず、毎月33,333円の定額積立を行った場合、序盤こそ評価額(オレンジ色棒線)は積立額(緑色の折れ線)の少し下で推移することが多いものの、あまり大きな損を出すことはなくついて行っています。そして、低い水準ではあっても、相場が情報トレンドに移り少し経過した21年2月から、ついに評価額(オレンジ色棒線)が積立額(緑色折れ線)を上回り、評価損益はプラスになりました。

積立開始時の半値以下の水準でも評価益が生じるなんて、時間分散投資、恐るべし。

次に、同じ定期積立でも、定量積立と定額積立(ドルコスト平均法)の効果を実感するために、それぞれの場合の損益の差も見える化してみました。

先述の通り、21年2月頃から損益がプラスに転じているのは同じだが、その後の棒グラフの角度に注目をすると、定量積立(グリーン)と定額積立(オレンジ)の差はえげつないことになっていますね。

このシミュレーションの最期、2021年12月の段階での平均取得単価は、定量積立が4,875円、定額積立が4,729円とその差は146円にも。しかし、さらに驚きなのは保有口数で、定量積立が108口、定額積立が254口と、2倍以上の差がついていました。

このことから、定額積立(ドルコスト平均法)がいかに低迷相場において力を蓄え、上昇基調になったときに高くジャンプすることができるのかという検証結果を得ることができました。

一時期の下落に惑わされることはない

定額積立投資の前では、目下の相場下落も恐るるに足らないことがわかりましたね。

ドルコスト平均法は、投資するタイミングを分散できるため、積立スタート時の相場を気にせずに開始できる投資手法です。相場が安値圏にあってもそこで力(安い原資)を蓄えてくれるし、高値圏にあっても購入口数(高値掴み)が減るので、その後の相場急落・高騰の影響をマイルドに受け止めることができるのです。

つまり、老後資金のような長期目線での資産形成において、定額での定期積立投資を行っている以上、日々の価格変動に一喜一憂する必要はないということです。「ドルコスト平均法」「複利効果」できっと資産は増えていきます。

※あと注意すべきことは、「いつ売るか?」ということです。長期目線で益になりやすいとは言え、売るタイミング次第で最終損益は大きく上下しますので、数年後の話にはなるものの、また今後、考え方は整理してみたいと思います。

まずは、今この下落相場においても、狼狽して積立投資の手を緩めないこと。

ここで降りると、また魔の超低金利預金に大切なお金を回さざるを得なくなります。また、NISA口座を活用されている方は、せっかくの非課税投資枠を失ってしまうことになります。

毎月無理のない投資可能金額を決め、粛々と毎月の定額積立を継続する。

それが一番大事なことなのだと改めて実感することができました。下落相場だからと金額を減らしてしまうとパワーが蓄えられないし、では逆に、金額を増やすという戦法が正しかったか否かは、結果論でしかわからない。だから、定額で粛々と積み立てていきます。

このシミュレーションが、少しでも長期積立(勝手に)同志の皆さんの精神安定剤になれば、幸いです。

※選ぶ銘柄や売却のタイミングで損益は変動します。投資は自己責任でお願いいたします。

※ドルコスト平均法は、必ずしも将来の収益を約束したり、損失を防止するものではありません。

コメント欄