つみたてNISAなどで、積立投資信託をどのファンドにどのような比率で毎月いくら投資をするか、やっとの思いで決めたあと、投資信託の「積立設定」をする際に、最後の選択肢として出てくるのが、「積立指定日(積立日)」です。

せっかく投資信託を購入するのなら、できるだけ安い日に購入したいと思うのが、投資家のサガでしょう。

さらに、一般的には、毎月(月に一回)積立をしていくものと思われていますが、証券会社によっては、毎日なのか、毎週なのか、毎月なのか、複数日なのか、隔月なのか、頻度を選択することができます。

ここでは、様々な積立指定日(積立日)のパターンについて、メリット・デメリットを考察して、スッキリした割りきった気持ちで積立設定を完了できるように整理していきます。

完全な理屈がないので、スッキリはできないかもしれませんが、割りきるために必要な情報提供ができればと思います。

積立頻度について

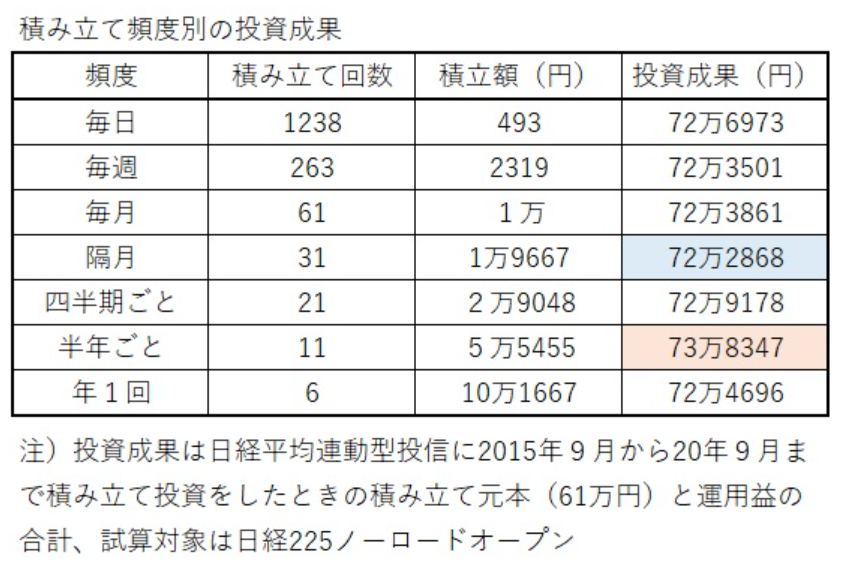

SBI証券などでは、積立日の頻度について、毎日、毎週、毎月、複数日、隔月など、選択することができます。選択できるがゆえに悩ましいのですが、頻度を選択することによるリターンへの効果はどれほどあるのでしょうか。

検証しているサイトから引用したデータを下記します。

もちろん、リスク分散の観点からは、積立日も分散した方が良いことはわかります。しかし、結局のところ、相場という大きな流れの中で、「漏れなく買うのか」、「掻い摘んで買うのか」の違いでしかなく、購入頻度による大きな差は出ていません。

結論として、購入頻度は何回でもよく、皆さんの投資スタンスや性格に応じて決めればよいということになります。

極力リスク分散したければ最も時間分散のできる「毎日」でよいでしょうし、毎月の給与から一定額を投資に回すスタイルの方は、シンプルに「毎月」でもよいでしょう。

個人的には、日々の相場変動まではリニアに反映しなくとも、せめて月に一回以上は積立日設定していないと相場の波に乗れず、ドルコスト平均法の恩恵を受けにくくなるような気がするため、月一回以上の頻度で設定すべきと考えています。(上記のデータではそう示されていないので、あくまで精神的安定のための考えです。上記データがすべてではありませんし。)

また、楽天証券などで積立投信を行う場合は、無条件で月一回の積立となります。どうしてもそれ以上の頻度に分散したい場合は、複数積立設定することでそのハードルはクリアすることができます。

とはいえ、無理に複雑な設定をする必要性はあまり感じられず、月一回で必要十分と考えます。

積立日はいつ(何日)がいいのか?

データ比較サイトや過去記事を拝見しましたが、結論、明確な傾向はなく、将来的な積立日設定に活かせるような分析結果は見つかりませんでした。なんということでしょう。。

積立日に設定すべきでない日は?

しかし、さすがにゼロ回答では終われません。今回の調査で、少なくとも理論上避けた方がよい日は見つけることができました。

理屈で攻めるなら、「需要と供給で、買い手が多い日は株価が上がりやすい」のだから、「より多くの人が積立日に設定する日は、避けるべき」である、という考え方に辿り着きます。

積立日に設定されることが多いであろう日付(青文字で記載)

①積立投信をカード払いする場合の、設定日

【楽天証券】

楽天カード:1日(2021年6月19日以前に楽天カードクレジット決済を設定した場合)

楽天カード:8日(2021年6月20日以降に楽天カードクレジット決済を初めて設定した場合)

・・・飛ぶ鳥を落とす勢いの「楽天証券×楽天カードクレジット決済」のコラボレーション。

この設定日とはダブらないように、避けた方が無難でしょう。

なお、カード決済ではありませんが、「楽天証券×その他金融機関から積立」の組合せの場合、7日と24日のどちらかを積立日に設定することになります。

「楽天証券×楽天銀行マネーブリッジ」は毎月1~28日の中から選択可能ですので、参考になりません。

【SBI証券】

三井住友カード:1日

・・・楽天証券に続きクレジットカード決済を導入した「SBI証券×三井住友カード」の積立日も1日です。

②権利確定日前(権利付き最終日)

一般的に、権利付き最終日やその直前は、配当金や株主優待目当ての買いが入り、株価は上がりやすくなる傾向があります。すなわち、月末Nー3日は避けた方が無難でしょう。

2022年の権利付き最終日は、

1/27、2/24、3/29、4/26、5/27、6/28、7/27、8/29、9/28、10/27、11/28、12/28

これらの日付は避けた方が無難でしょう。

③投資主体に資金力のある日(給料日。カード引き落とし日直後)

人は、お金を持つと投資したくなります。

冗談はさておき、資金に余裕のある給料日当日から直後や、カード引き落とし日後の余剰資金確定後に、積立日を設定する方は多いと想定されます。

これらは複数ケース想定されますが、マイナーケースを想定してもこの考察には影響ないため、一般的な日付を記載します。

■給与振込日:25日や五・十日(ごとおび)にあたる5日、10日、15日、20日、30日が多い

■カード引き落とし日(SBIグループ ZEUS サイトを参照 https://www.cardservice.co.jp/cardpayment.html)

三井住友カード:10日、26日

JCBカード:10日

ダイナース:10日

セゾンカード:4日

TS3カード:2日、17日

DCカード:10日

楽天カード:27日

イオンカード:2日

エポスカード:4日、27日

つまり、積立日としては、引き落とし日直後にあたる、3日、5日、11日、18日、27日、28日に設定されることが多いかも?です。

④過去記事で紹介されている日

■1日:最も投資期間が長くなるというメリットがある。複利効果の最大化のためには、一刻も早く資金投下すべきである。

【参照】複利の効果

■23日、24日:私の敬愛するMORNING STAR社の過去記事で、2018年1月4日~2020年6月11日の積立購入日別パフォーマンス検証結果で最もリターンの高かった日付として紹介されていた。

【参照】https://www.morningstar.co.jp/market_spn/2020/0612/fund_00846.html

■6日、9日、12日、16日、31日:Quick Money Worldの過去記事で有利な日として紹介されていた。

【参照】https://moneyworld.jp/news/05_00038432_news

※これらは、一定期間に限定して検証した結果であり、今後も同日付が最もリターンが高いという根拠・保証はないものの、権威あるサイトで記事にされていることから、縁起物のような感じで積立日に設定される可能性もある。

つまり、裏を返せば、この記事で紹介した日も避けるべき、となる。

いや、大丈夫だった。この記事の影響力なんて・・・全然ないんだった。

気を取り直して、まとめていきます。

まとめ:神経質になる必要はない。が、せっかくなので。

前述の通り、積立日設定による投資効果に差には蓋然性はなく、いかに自分が納得して(割りきって)、積立投資信託を継続できるかが、大切なポイントとなります。

この記事では、設定すべきではない日を、 1日、3日、5日、6日、7日、8日、9日、10日、11日、12日、15日、16日、18日、20日、23日、24日、25日、26日、27日、28日、29日、30日、31日と決めました。

つまり、設定するのであれば、2日、4日、13日、14日、17日、19日、21日、22日から選ぶべきです。

見るからに、ものすごく中途半端な日付のみが残りました。わざわざこれら日付に積立日を想定する人はそう多くないでしょう。これなら、株価が相対的に安くなる時期に資金投下することができるに違いありません!(そんな気がするだけですけどね!)

あとは、あなたの直感次第。ここから先は、もう悩んでも何も変わりません。

早々に積立日を設定して、積立投資信託を開始・継続していきましょう。

私はというと、上記の候補日の中から、最も縁起の悪そうな(皆が避けそうな)13日を積立日に設定したいと思います!

※株式投資は自己責任でお願いします。あくまで個人的見解・自戒の意味を込めての記事でございますので、ご理解の程よろしくお願いいたします。

コメント欄